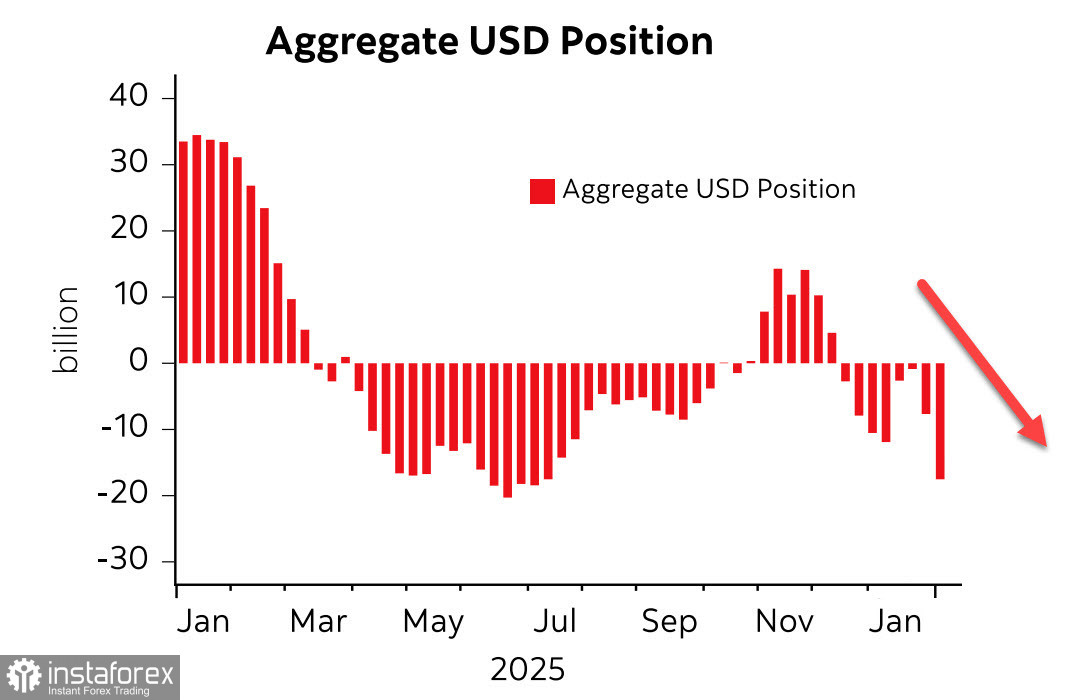

Laporan CFTC terbaru memberikan kejutan yang kurang menyenangkan bagi dolar Amerika Serikat: posisi short bersih atas dolar meningkat sebesar $9,3 miliar dalam pekan pelaporan, mencapai level tertingginya sejak Juli tahun lalu. Seluruh mata uang utama memperbaiki posisinya terhadap dolar, kembali dipimpin oleh euro yang mencatat kenaikan sebesar $4,4 miliar, sementara mata uang komoditas juga menunjukkan arus masuk yang solid.

Posisi spekulatif terhadap dolar kini berubah secara terbuka menjadi bearish, dan pertanyaan kuncinya sekarang adalah apakah kita hanya sedang menyaksikan satu lagi gelombang siklus preferensi pasar yang nantinya akan diikuti oleh rebound seperti biasa — atau apakah kita justru berada di awal pelemahan fundamental dolar AS, yang menandai berakhirnya era dominasinya yang nyaris total.

Kevin Warsh, Ketua Fed yang baru dinominasikan, mungkin bukan loyalis Trump seperti yang diasumsikan sebagian analis. Salah satu pernyataannya yang cukup terkenal pada November tahun lalu adalah: "...Bank Sentral AS (Federal Reserve) harus mengevaluasi kembali kesalahan-kesalahan serius yang menyebabkan inflasi besar-besaran. Mereka harus meninggalkan dogma bahwa inflasi muncul ketika ekonomi tumbuh terlalu cepat dan pekerja dibayar terlalu tinggi. Inflasi muncul ketika pemerintah terlalu banyak membelanjakan dan mencetak terlalu banyak uang."

Dalam pengertian tersebut, Warsh mendukung reformasi yang sedang diupayakan Trump: slogan "Make America Great Again" menyiratkan menghasilkan lebih banyak, bukan menciptakan kekayaan dari ketiadaan yang kemudian dibebankan kepada generasi mendatang.

Hal ini mengisyaratkan logika tindakan ke depan — Fed kemungkinan akan berhenti membeli obligasi pemerintah dalam volume besar seperti sebelumnya. Pemerintah akan berupaya menutup defisit anggaran baik dengan mencoba meningkatkan penerimaan melalui kebijakan pro-bisnis (di sinilah tekanan Trump kepada Fed untuk memangkas suku bunga — agar uang menjadi lebih murah — dan tarif sebagai penghalang impor murah untuk mendorong produksi dalam negeri) maupun dengan pemotongan belanja. Mengencangkan ikat pinggang secara politik jarang diucapkan secara terbuka, tetapi pelaksanaannya tak terelakkan.

Laporan ketenagakerjaan untuk bulan Januari ditunda hingga Rabu, 11 Februari, dan akan menjadi peristiwa kunci pekan ini. Jika pasar tenaga kerja menunjukkan tanda-tanda pemulihan, dolar mungkin dapat mempertahankan levelnya saat ini. Namun, sejumlah indikator lain mengarah pada berlanjutnya memburuknya kondisi ketenagakerjaan.

Laporan ADP menunjukkan hanya ada 22.000 pekerjaan di sektor swasta yang tercipta pada Januari — jauh di bawah rata-rata jangka panjang. Indeks ketenagakerjaan manufaktur ISM untuk Januari berada di level 48,1, lebih baik daripada Desember namun masih berada di wilayah kontraksi, bukan ekspansi, meskipun selama berbulan-bulan Trump berupaya menghidupkan kembali sektor manufaktur. Indeks ketenagakerjaan sektor jasa ISM nyaris bertahan di wilayah ekspansi pada level 50,3, lebih buruk dibanding Desember dan di bawah perkiraan.

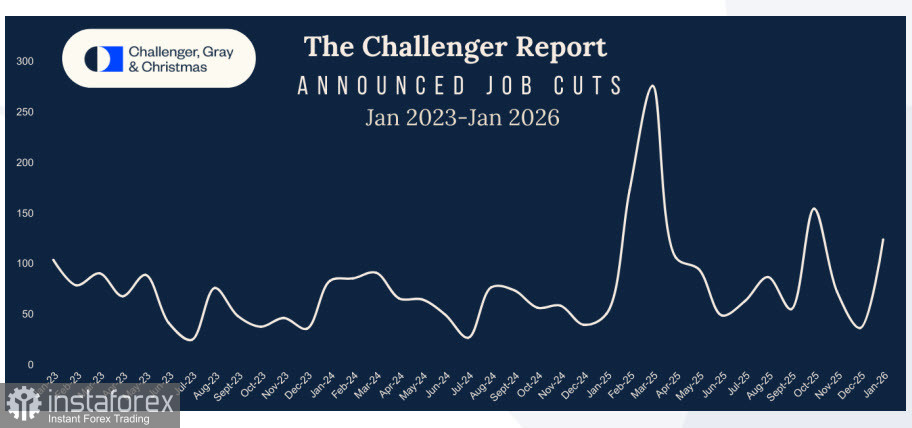

Pemutusan hubungan kerja versi Challenger melonjak tajam pada Januari dari 35.553 menjadi 108.435, klaim awal tunjangan pengangguran mingguan melampaui perkiraan, dan lowongan pekerjaan JOLTS pada Desember turun tajam, bukannya naik seperti yang diharapkan.

Di semua metrik yang mencerminkan kesehatan pasar tenaga kerja, tren yang terlihat adalah kemerosotan, bukan pemulihan. Hal ini mengisyaratkan stagnasi — bahkan mungkin resesi — dan hingga kini pemerintahan Trump belum berhasil membalikkan tren tersebut meskipun telah mengambil langkah-langkah agresif.

Pernyataan dari Tiongkok pagi ini yang meminta bank-banknya membatasi penggunaan US Treasuries karena risiko pasar menambah satu lapis kekhawatiran lagi dan mengarah pada potensi penurunan yang lebih jauh. Tiongkok menilai defisit anggaran AS yang meningkat tidak dapat dibiayai secara berkelanjutan, sehingga meningkatkan risiko terjadinya tekanan terhadap kedaulatan fiskal.

Jika dilihat secara keseluruhan, kami tidak melihat dasar bagi dolar AS untuk kembali memasuki rally berkelanjutan. Data Non-Farm Payrolls bulan Januari bisa mendorong pelemahan dolar secara signifikan jika hasilnya meleset dari ekspektasi — sesuatu yang sangat mungkin terjadi. Jika, secara tidak terduga, NFP ternyata jauh lebih kuat dari perkiraan, pasar kemungkinan akan merespons dengan gelombang komentar kritis yang menuduh otoritas melakukan manipulasi data — sebuah hasil yang justru akan semakin merusak kepercayaan terhadap dolar.

Masa-masa sulit menanti dolar, dan tren penurunannya belum menunjukkan tanda-tanda akan berakhir.